बँका (अधिकोश) या आधुनिक अर्थव्यवस्थेचा मुख्य कणा आहेत. सोप्या भाषेत सांगायचे, तर बँका अशा संस्था आहेत, ज्या लोकांकडून पैसे जमा करतात आणि ज्यांना आवश्यक आहेत, त्यांना ते कर्ज म्हणून देतात. गत १० वर्षांमध्ये भारतातील अनेक नावाजलेल्या बँका बुडालेल्या आहेत. या बँकांमध्ये जनतेने गुंतवलेले सहस्रो कोटी रुपयेही बुडाले आहेत. यामुळे जनतेच्या विश्वासाला तडा जाऊन त्यांची पुष्कळ मोठ्या प्रमाणात आर्थिक आणि मानसिक हानीही होते. १ फेब्रुवारी या दिवशी प्रसिद्ध झालेल्या लेखात आपण ‘बँकांचे कामकाज कसे चालते ? बँकांवर नियंत्रण कुणाचे असते ? बुडालेल्या आणि विलीनीकरण झालेल्या काही मोठ्या बँका अन् बँकांचे विलीनीकरण का केले जात आहे ?’, यांविषयी वाचले. आज या लेखाचा अंतिम भाग येथे देत आहोत.

लेखाचा मागील भाग वाचण्यासाठी येथे क्लिक करा : https://sanatanprabhat.org/marathi/1003590.html

६. भारतातील एकूण बुडीत कर्जे

ताज्या आकडेवारीनुसार (मार्च २०२५ च्या अहवालानुसार) भारतीय बँकिंग क्षेत्रातील स्थिती काही प्रमाणात सुधारत आहे, असे दिसत असले, तरीही बुडीत कर्जांचा आकडा पुष्कळ मोठा आहे.

६ अ. ‘ग्रॉस एन्.पी.ए.’ : संपूर्ण बँकिंग क्षेत्राचा ‘ग्रॉस एन्.पी.ए.’ (ग्रॉस नॉन-परफॉर्मिंग ॲसेट – ढोबळ अनुत्पादित मालमत्ता)हा ऐतिहासिक नीचांकी पातळीवर, म्हणजे २.३१ टक्क्यांवर आला आहे (जो वर्ष २०१८ मध्ये ११.४६ टक्के होता).

६ आ. रक्कम : मार्च २०२५ पर्यंत सार्वजनिक क्षेत्रातील बँकांचा ‘ग्रॉस एन्.पी.ए.’ साधारणपणे २ लाख ७३ सहस्र ४१३ कोटी रुपये इतका आहे.

बँकांनी गेल्या काही वर्षांत साधारण १०.१ लाख कोटी रुपयांची कर्जे ‘राईट ऑफ’ (ताळेबंदाबाहेर बुडीत घोषित) केली आहेत, ज्यातील मोठी रक्कम सरकारी बँकांची (विशेषतः ‘स्टेट बँक ऑफ इंडिया’ची) आहे, म्हणजे एवढ्या मोठ्या प्रमाणात बँकांनी निधी गमावला आहे, त्यांचे पैसे गमावले आहेत.

७. मोठी कर्जे बुडवणार्या व्यक्ती आणि आस्थापने

मोठी कर्जे बुडवणारी मंडळी आणि आस्थापने सहेतूक कर्ज बुडवणार्यांना रिझर्व्ह बँकेने ‘विलफुल डिफॉल्टर्स’ (जाणूनबुजून कर्ज बुडवणारे) घोषित केले आहे. यातील काही प्रमुख नावे आणि थकवलेली अनुमाने रक्कम खालीलप्रमाणे आहे –

७ अ. ‘एबीजी शिपयार्ड’ घोटाळा काय आहे ? : ‘एबीजी शिपयार्ड’ घोटाळा हा भारतीय बँकिंग इतिहासातील सर्वांत मोठा ‘कॉर्पोरेट’ (व्यावसयिक) घोटाळा मानला जातो. या घोटाळ्याची व्याप्ती आणि त्यातील कायदेशीर कारवाईची येथे देत आहोत. ‘एबीजी शिपयार्ड’ ही गुजरातमधील जहाज बांधणी आणि दुरुस्ती करणारे एक मोठे खासगी आस्थापन आहे. या आस्थापनाने २८ बँकांच्या समूहाकडून कर्ज घेतले होते.

७ अ १. घोटाळ्याची रक्कम : अनुमाने २२ सहस्र ८४२ कोटी रुपये असून यामध्ये मुख्य आरोपी हे आस्थापनाचे संस्थापक आणि माजी अध्यक्ष ऋषि कमलेश अग्रवाल आहेत.

७ अ २. कार्यपद्धत : बँकांकडून घेतलेला पैसा ज्या कारणासाठी (जहाज बांधणीसाठी) घेतला होता, तिथे न वापरता तो ९० हून अधिक खोट्या आस्थापनांमध्ये वळवण्यात आला. हा पैसा विदेशात पाठवण्यात आला आणि त्यातून खासगी मालमत्ता खरेदी करण्यात आल्या.

७ अ ३. बँकांची हानी : सर्वाधिक फटका ‘आयसीआयसीआय बँक’ (७ सहस्र ८९ कोटी रुपये), ‘आयडीबीआय’ (३ सहस्र ६३४ कोटी) आणि ‘स्टेट बँक ऑफ इंडिया’ (२ सहस्र ९२५ कोटी) या बँकांना बसला.

७ अ ४. बँक अधिकार्यांवर झालेली कारवाई : या मोठ्या घोटाळ्यात केवळ आस्थापनाचे मालकच नाही, तर बँकांचे काही अधिकारीही अन्वेषण यंत्रणांच्या चौकशीच्या सूचीत आले होते. ‘सीबीआय’ने प्रथमदर्शी माहिती अहवालामध्ये ऋषि अग्रवाल यांच्यासह काही ‘अज्ञात सार्वजनिक सेवक’ यांचा उल्लेख केला होता. याचा अर्थ बँकेच्या काही वरिष्ठ अधिकार्यांनी अधिकारांचा गैरवापर करून हे कर्ज संमत करण्यास साहाय्य केले असा संशय आहे.

७ अ ५. कारवाईची स्थिती : ऋषि अग्रवाल यांना सप्टेंबर २०२२ मध्ये सीबीआयने अटक केली. या प्रकरणात एखाद्या विशिष्ट बँक व्यवस्थापकाला शिक्षा झाल्याचे वृत्त नाही; परंतु ‘सीबीआय’ने इतर बँकांच्या तत्कालीन वरिष्ठ अधिकार्यांची चौकशी केली आहे. या अधिकार्यांनी योग्य ती पडताळणी न करता कर्ज का दिले ? याची चौकशी चालू आहे.

सहसा अशा प्रकरणांत अंतर्गत चौकशीत दोषी आढळल्यास बँक अधिकार्यांचे निलंबन किंवा त्यांचे निवृत्तीवेतन रोखले जाते.

८. बँकांच्या विलीनीकरणाची गती आणि कारणे

बँका का एकत्र केल्या जात आहेत ? त्याचे एक महत्त्वाचे कारण या घोटाळ्यांशी जोडलेले आहे. जेव्हा एखादे आस्थापन २८ वेगळ्या बँकांकडून कर्ज घेते, तेव्हा प्रत्येक बँकेला त्या आस्थापनावर लक्ष ठेवणे कठीण जाते. बँका एकत्र आल्यामुळे (उदा. अनेक बँका ‘स्टेट बँक ऑफ इंडिया’मध्ये विलीन झाल्या.) कर्जदाराची माहिती एकाच ठिकाणी उपलब्ध असते. यामुळे एकाच वेळी अनेक बँकांना फसवणे कठीण होते आणि मोठ्या कर्जांचे लेखापरीक्षण करणे सोपे जाते.

अंमलबजावणी संचालनालयाने ‘एबीजी शिपयार्ड’ घोटाळ्याच्या प्रकरणात आतापर्यंत साधारण २ सहस्र ७४७ कोटी रुपयांची मालमत्ता जप्त केली आहे. ‘एबीजी शिपयार्ड’चे खाते वर्ष २०१३ मध्येच बुडीत घोषित झाले होते; परंतु घोटाळा उघडकीस येण्यास वर्ष २०१९-२०२० उजाडले.

९. बँकांकडून घेतले जाणारे ‘बहुस्तरीय तारण’

बँक जेव्हा मोठ्या आस्थापनांना सहस्रो कोटी रुपयांचे कर्ज देते, तेव्हा केवळ एका वस्तूवर अवलंबून न रहाता ‘बहुस्तरीय तारण’ घेतले जाते. हे तारण प्रामुख्याने दोन प्रकारचे असते, एक प्राथमिक तारण आणि दुय्यम तारण. या अंतर्गतही विविध प्रकार आहेत. त्यांची माहिती येथे देत आहे.

अ. स्थावर आणि जंगम मालमत्ता : बँका सर्वांत आधी आस्थापनाच्या व्यवसायाशी संबंधित मालमत्तेवर स्वतःचा हक्क निर्माण करतात.

आ. भूमी आणि इमारती : आस्थापनाचे कारखाने, व्यवसायाची कार्यालये आणि गोदामे यांची कागदपत्रे बँकेकडे गहाण ठेवली जातात.

इ. यंत्रसामग्री : उत्पादनासाठी वापरली जाणारी महागडी यंत्रे बँकेकडे तारण असतात.

ई. उत्पादनाचा साठा (स्टॉक) आणि कच्चा माल : आस्थापनाकडे असलेला कच्चा माल आणि सिद्ध उत्पादने यांवर बँकेचा अधिकार असतो.

उ. आर्थिक गुंतवणूक आणि रोखे

उ १. समभाग : आस्थापनाच्या मालकांकडे असलेले समभाग बँकेकडे गहाण ठेवले जातात. जर आस्थापनाने पैसे थकवले, तर बँक हे समभाग बाजारात विकून पैसे वसूल करू शकते.

उ २. मुदत ठेवी किंवा बाँड्स (शासकीय रोखे) : आस्थापनाच्या नावावर असलेल्या मुदत ठेवी किंवा शासकीय रोखे तारण म्हणून घेतले जातात.

ऊ. वैयक्तिक आणि व्यावसायिक (कॉर्पोरेट) हमी : मालमत्तेच्या व्यतिरिक्त बँक काही महत्त्वाच्या वैयक्तिक आणि व्यावसायिक स्वरूपाच्या ‘हमी’ घेते.

ऊ १. वैयक्तिक हमी : आस्थापनाच्या मालकाला (उदा. विजय मल्ल्या किंवा ऋषि अग्रवाल) स्वतःच्या वैयक्तिक नावे हमी द्यावी लागते. याचा अर्थ असा की, जर आस्थापन बुडाले, तर मालकाच्या वैयक्तिक मालमत्तेतून (बंगले, दागिने) वसुली केली जाऊ शकते.

ऊ २. व्यावसायिक हमी : जर एखाद्या मुख्य आस्थापनाचे उपआस्थापन कर्ज घेत असेल, तर तिची मुख्य पालक आस्थापन कर्जाची हमी देते.

ए. प्रकल्प अहवाल आणि भविष्यातील उत्पन्न : मोठ्या प्रकल्पांविषयी (उदा. महामार्ग किंवा मेट्रो प्रकल्प) बँक त्या प्रकल्पातून भविष्यात मिळणार्या उत्पन्नावर (पथकर अथवा अन्य वसुली) तारण ठेवते. परिणामी संबंधित खात्यात जमा होणार्या पैशातून आधी बँकेचा हप्ता भरला जातो.

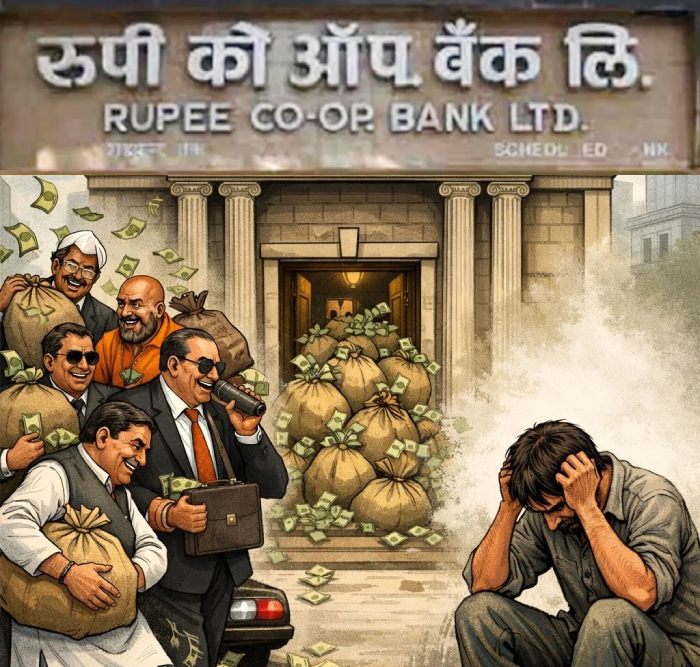

पुण्यातील ‘रूपी को-ऑपरेटिव्ह बँक’ घोटाळा

पुण्यातील ११० वर्षांची प्रदीर्घ परंपरा असलेली ‘रूपी को-ऑपरेटिव्ह बँक’ बंद होणे, ही पुणेकर आणि सहकार क्षेत्र यांसाठी मोठी धक्कादायक घटना होती. भारतीय रिझर्व्ह बँकेने २२ सप्टेंबर २०२२ पासून या बँकेचा परवाना अधिकृतपणे रहित केला.

रूपी बँक बुडण्यामागे प्रमुख कारणे

१. अवाढव्य बुडीत कर्ज : बँकेने दिलेली अनेक कर्जे वसूल होऊ शकली नाहीत. बँकेचे ‘एन्.पी.ए.’ (अनुत्पादित मालमत्ता) प्रमाण ९८ टक्क्यांपर्यंत पोचले होते, म्हणजे बँकेने दिलेल्या १०० रुपयांपैकी ९८ रुपये परत येण्याची आशा संपली होती.

२. संचालक मंडळाचा गैरव्यवहार : बँकेच्या तत्कालीन संचालक मंडळाने स्वतःच्या लाभासाठी ओळखीच्या लोकांना नियमांचे उल्लंघन करून मोठ्या प्रमाणात कर्जवाटप केले. यातील अनेक कर्जांसाठी पुरेशी सुरक्षा घेण्यात आली नव्हती. त्यामुळे ही कर्जे बुडाली.

३. भांडवलाची कमतरता : बँकेकडे पुरेसे भांडवल आणि भविष्यात कमाई करण्याची कोणतीही शक्यता उरली नव्हती. रिझर्व्ह बँकेच्या नियमांनुसार बँकेची आर्थिक स्थिती अत्यंत खालावली होती, ज्यामुळे ती ठेवीदारांचे पैसे परत करण्यास बँक असमर्थ ठरली.

४. विलीनीकरणाचे प्रयत्न अयशस्वी : बँकेला वाचवण्यासाठी सारस्वत बँक किंवा महाराष्ट्र राज्य सहकारी बँक यांच्यात विलिनीकरण करण्याचे अनेक प्रयत्न झाले; मात्र रूपी बँकेवरील कर्जाचा डोंगर आणि आर्थिक अनियमितता पाहून इतर बँकांनी या प्रस्तावांना सकारात्मक प्रतिसाद दिला नाही.

५. ठेवीदारांचे काय झाले ? : ‘डिपॉझिट इन्शुअरन्स अँड क्रेडिट गॅरंटी कार्पाेरेशन’ (ठेव विमा आणि पत हमी महामंडळ) यांच्या कायद्यानुसार ज्या ठेवीदारांची ५ लाख रुपयांपर्यंत रक्कम होती, त्यांना त्यांचे पैसे परत मिळाले. या योजनेचा लाभ ९९ टक्के लोकांना मिळाला. ज्यांच्या ठेवी ५ लाख रुपयांहून अधिक होत्या, त्यांचे उर्वरित पैसे मिळणे बँकेच्या मालमत्ता विक्रीवर अवलंबून आहे.

(क्रमशः पुढच्या रविवारी)

श्री गुरुचरणार्पणमस्तु ।

– श्री. यज्ञेश सावंत, सहसंपादक, दैनिक ‘सनातन प्रभात’, पनवेल. (१०.१.२०२६)

‘सनातन क्रांती’ची नांदी !

‘सनातन क्रांती’ची नांदी ! छत्रपती संभाजी महाराजांचे ईश्वरनिष्ठ मन !

छत्रपती संभाजी महाराजांचे ईश्वरनिष्ठ मन ! हिंदु धर्मरक्षणार्थ बलीदान देणारे धर्मवीर छत्रपती संभाजी महाराज !

हिंदु धर्मरक्षणार्थ बलीदान देणारे धर्मवीर छत्रपती संभाजी महाराज ! मनुष्याचे शरीर, मन, चित्त आणि बुद्धी यांच्यावर प्रारब्धाचा असलेला प्रभाव अन् त्यांचा ग्रहांशी असलेला संबंध !

मनुष्याचे शरीर, मन, चित्त आणि बुद्धी यांच्यावर प्रारब्धाचा असलेला प्रभाव अन् त्यांचा ग्रहांशी असलेला संबंध ! !") सच्चिदानंद परब्रह्म डॉ. आठवले यांच्याप्रती भाव असलेले शिरोडा, गोवा येथील श्री. धर्मा नाईक (वय ७५ वर्षे) !

सच्चिदानंद परब्रह्म डॉ. आठवले यांच्याप्रती भाव असलेले शिरोडा, गोवा येथील श्री. धर्मा नाईक (वय ७५ वर्षे) ! प्रसाद सावकार !") चित्रपटसृष्टीतील वलयांकित जगाच्या मोहाला न भुलता आयुष्यभर अविरतपणे नाट्यसेवा करणारे प्रामाणिक नाट्यकर्मी ६७ टक्के आध्यात्मिक पातळीचे पद्मश्री (कै.) प्रसाद सावकार !

चित्रपटसृष्टीतील वलयांकित जगाच्या मोहाला न भुलता आयुष्यभर अविरतपणे नाट्यसेवा करणारे प्रामाणिक नाट्यकर्मी ६७ टक्के आध्यात्मिक पातळीचे पद्मश्री (कै.) प्रसाद सावकार !